保险这档子事儿(如需密码:baoxian)

【这篇文章不断遭到保险从业人员大量的恶意举报,所以需要密码访问杜绝直接搜索。众口铄金,在简中互联网也是常事。切记:看到了就是缘分,谢绝转载以免惹上麻烦。】

最近终于把保险这档子事儿算基本搞明白了,包括男性的同龄身故保障成本是女性的2倍这样有趣的数据也获得了不少,在此做个笔记。

因为做保险的人太多了,大部分网路话语都被保险代理人占领了,而且,名人大V里有很多也看上这一块肥肉,为避免得罪人,偶有真正分析的,也只是点到为止,说不清楚。简单的事情复杂化,是保险人最爱干的事情。没耐心的可以直接看结尾。

从利润来分析,就很容易了,一个公式:

( 保费 – 利润 ) * ( 1 + 结算利率 ) = 保障成本 + 现金价值

如果是消费型的,结算利率为0,现金价值为0,那么公式简化为:

保费 – 利润 = 保障成本

基本的利润为,统计差和息差。统计差一般来源于行业协会的经验表,现行的都是2003年的,当时尚有利润,现在随着生活水平提高,在同一个年龄上身故率下降了,利润应当也在提高。息差,就是保险公司投资利润,和结算利率之间的差额。

那么问题就简单了,超额的利润,优质客户自然无所谓,一般客户就不应承担了:

- 初始费用,保单管理费。第一年提取保费的50%(等于亏损50%),第二年提取25%,第三年15%,然后每年是5%,此外还有每年1%的保单管理费,这些钱是直接消失掉了,大部分进了代理人的口袋,导致账户在十年内都是亏损的。有一些香港保险,前两年100%提取,真是极其骇人。大部分的代理人,包括香港保险代理人,就是为了将上述提取佣金比例(或更高)的保单卖给你,而在努力的工作着,至于保障部分,对他们而言根本不重要,精算根本就是多余;

- 设计拒赔,一开始就挖好坑,晴天送伞,雨天收伞,最容易的就是标准体陷阱。保险公司不提供自证标准体的途径,也就是没有办法证明自己是健康身体,没有患过除感冒的任何其他疾病。生病后,保险公司开始找理由说你不是标准体。这是很搞笑的事,你去饭店吃饭,一般给你一条鱼看一眼,然后就做来吃,吃完了你说这不是我点那条鱼,不付钱?

关于第1个,俗话说,只要提成高,什么保险都能卖出去。主要的手法:

- 将初始费用当作保障成本。利用朋友之间的信任,对亲人的爱,尤其是父母对小孩。我在很长时间内都没有注意到初始费用如此之巨大,而且永久沉没,因为相信朋友,不会货比三家,误以为这部分钱也是保障成本,其实全部是利润。有的代理人推荐给小孩买终身寿险叠加重疾险,一年存5000,不但因为巨额初始成本导致十年内账户无法平衡,孩子成年之后,由于账户资金少,利息越来越低,连保障成本都未必能覆盖。给婴儿买终身寿险,这是有损阴德的!爱的越深,你应该为所爱的人支出更多的保障成本,而不是给不相关的人贡献利润。

- 80年100倍的演示。在6%的复利演示下,100万在80年后就是1亿,香港保险代理人尤其喜爱这一套,往往敢号称10%,很多老板一拍脑袋就买了,每年10万美元,头两年直接沉没,多年后回本,能不能那么高收益,谁知道呢?这些优质客户自然无所谓。有些一般客户,每年1万美元,前几年初始费用扣的一塌糊涂,到第五年估计现金价值不超过3万美元,十几年无法回本,80年后有可能变成100万美元吗?美元资产的利率长期低于人民币资产,国内结算只有5%不到,香港保险业从哪里长期实现6%?理财型保险的收益只可能接近或略高于普通的定存,国债,不可能上天。

- 强制储蓄。我倒是很认可,但记住,这不是一下提取那么多利润的理由。

- 分红,生存奖励金。你每年交1万,缴款后可以立即提取20%生存奖励金,各种眼花缭乱的发钱,爽死了有没有。冷静一想,拿你的钱,来奖励你,呵呵

- 保身价,收入的20%要投入保险。我也很认可,这也不是每年提取大额利润的理由。每年好几万的保费,如果有一天不景气,无法续保,有可能造成弃保无保障。拿出收入的5%购买消费型的,一年不过千元,或者一次性消费的,有钱就多买,可能是更好的选择。

- 保单不被追债。部分正确,可这也不是拿走高提成的理由!此外,必须是合法收入,一般得提前三年购买。试想,一个毒贩突然把2亿资产买了保险,然后这2亿就合法了吗?企业经营者突然把所有现金买了保险然后恶意破产,能免于追债吗?

- 香港保险是美元资产。还是那句话,就是火星资产,也不是提取50%的理由。

- 保单贷款去消费或者投资。我不建议普通家庭这么操作,本来是配置的保险,你贷款出来去买高风险的理财赚取息差,失去了当初配置的意义。取出现金价值直接买高风险理财赚全部利润不是更好?

- 保单贷款比退保强。有些代理人说,不要退保,做保单贷款,到期不还,更合适。保单贷款可以拿出现金价值的80%,且要支付贷款利息,到期不还,保单作为抵押品作废;退保是立刻拿到全部现金价值。一来一去,亏损高达25%。我就不明白怎么就更合适了?喝掉最后一口血才罢休吗?

一生的保险规划:

- 0-55岁,消费型重疾险,消费型意外险,高收益零费用万能险,社保;

- 36-55岁,补充一部分低初始费用的定期寿险或者终身寿险;

- 54-55岁,补充一次性大额终身寿险,因为过了55岁不能买寿险了,也很难是标准体;

- 55岁后,社保,只有社保是一生的陪伴,只有共产党心里装着老百姓;

- 再次强调,任何情况下都不应该放弃社保的医疗保险,或者省市医保的大额医保。

买保险只要看,保障什么,初始费用是多少,近期结算利率是多少,最低保证利率是多少。

关于退保的铁律:55岁之前,高初始费用的寿险,只要续保初始费高,退保就是对的。退保不要影响心情,不要影响朋友关系,应该高高兴兴脱离苦海。

应该退保的产品,任何时候退保都是对的,沉没成本永远拿不回来的!犹豫不决,亏的更多!把保险当作一个理财账户,只要能找到替代品,及时了断时不必痛心疾首。要记住你获得保障是由保障成本来决定的,而不是你交的保费!续保,除了扣掉更多的沉没成本,没有任何好处。代理人会说,退保后保障没有了呀。其实,退保后可以换低初始费用的保险,相比续保,保障成本的支出是一样的,保障也不中断。

关于保险是否有用:还是那句话,当然有用。有大量有用的,优质的保险产品供一般客户去选择。我很赞成优质客户去买那些产品,能创造GDP和就业,但不赞成拿走普通客户50%保费,这是对穷人的打劫。难听的话就不多说了,不富裕的家庭就不要去买优质客户的产品了。

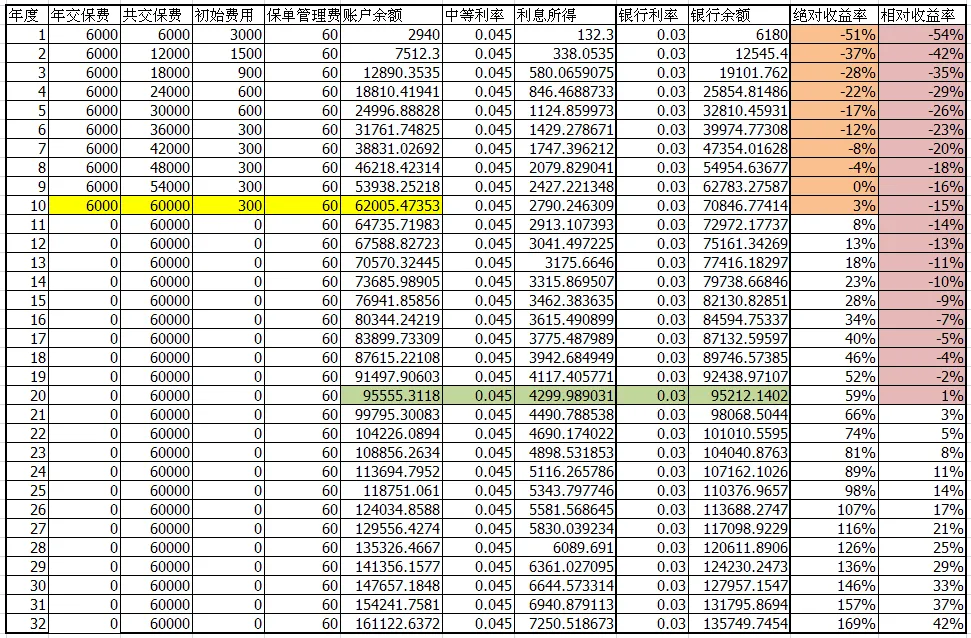

最后附上高提成保险的理财账户演示表,不考虑保障成本的真实收益,在第10年才能保本,在第20年才和银行利息持平,看看最右侧骇人的收益率数字,香港保险比这更恐怖,试问这样的负收益理财产品你会买吗?打包成保险,你就会了。

Copyright © 2004-2026 WL